Related Documents

Report

The State of PC Game Distribution

The study aims to map the contemporary PC game distribution ecosystem and evaluate whether Steam functions as a de‑facto monopoly, while outlining alternative channels, associated risks, and growth opportunities for developers and publishers. It positions Steam’s dominance against emerging storefronts, physical media, and gray‑market platforms, offering strategic guidance for navigating a fragmented market beyond 2025. Steam’s market power is evident: 2024 revenue reached $10.8 billion and concurrent active users rose from 25.4 million in 2021 to 40.5 million by September 2025. Eighty‑eight percent of surveyed studios report that Steam delivers over 75 % of their revenue, with 37 % relying on it for more than 90 %. Consequently, 72 % of respondents view Steam as a monopoly and 53 % express concern over this reliance. Nonetheless, diversification is growing—48 % have launched titles on the Epic Games Store, a similar share on the Xbox PC store, while 10 % and 8 % have used GOG and itch.io respectively. Physical releases persist, with 32 % of developers still issuing boxed copies and 72 % of consumers indicating a continued appetite for them. Alternative distribution via e‑stores (e.g., Humble, Fanatical) and marketplaces (e.g., G2A, Kinguin) is gaining traction: 38 % of developers sell through e‑stores and 30 % through marketplaces. Seventy‑five percent anticipate at least a 10 % revenue uplift from these channels, and 80 % expect them to become

RokkyJun 2025

Report

Bilan du Marché Français 2024

The 2024 French video‑game market delivered €5.7 billion in revenue, representing a 5.8 % contraction from the previous year yet remaining the second‑largest annual total in the sector’s history and the fifth consecutive year above the €5.5 billion threshold. Console sales continued to dominate, contributing roughly 45 % of total turnover (about €2.55 billion), while the remaining revenue was split among mobile, PC and ancillary services. Physical and digital distribution each accounted for approximately one‑third of the market—32 % physical and 31 % digital—indicating a balanced ecosystem in which retail and online channels retain comparable importance. Consumer awareness of the pan‑European PEGI age‑rating system remained robust, with 62 % of respondents indicating familiarity, underscoring the effectiveness of regulatory communication and its role in shaping purchasing decisions. The data also reveal a nuanced profile of French gamers, whose preferences span a wide range of genres and platforms, reinforcing the market’s resilience despite the modest overall decline. Strategic governance of the sector is reflected in the composition of the SELL board, which brings together senior executives from the world’s leading publishers—including EA, Bandai Namco, Sony, Microsoft, Nintendo, Ubisoft and Take‑Two. This high‑level representation signals a collaborative approach to addressing industry challenges, fostering innovation, and aligning French market dynamics with global trends. Overall, the analysis confirms that France remains a pivotal European hub for video‑game activity, with a diversified revenue structure, strong consumer awareness of content ratings, and an industry leadership framework that collectively support continued growth and adaptation in a competitive global environment.

SELL – Syndicat des Éditeurs de Logiciels de LoisirsMar 2025

Whitepaper

How to Enable Digital Growth in Europe

HOW TO Game developer studios in Europe 4 What EGDF does 5 ENABLE Number of people working in game development 7 Turnover of the national game development ecosystems 9 DIGITAL The shorter the value chain, the more growth in Europe 10 Games are the driving force of the digital revolution 11 Content drives innovation 12 GROWTH Creative E...

European Games Developer FederationJan 2016

Report

Baromètre Annuel du Jeu Vidéo en France Edition 2018

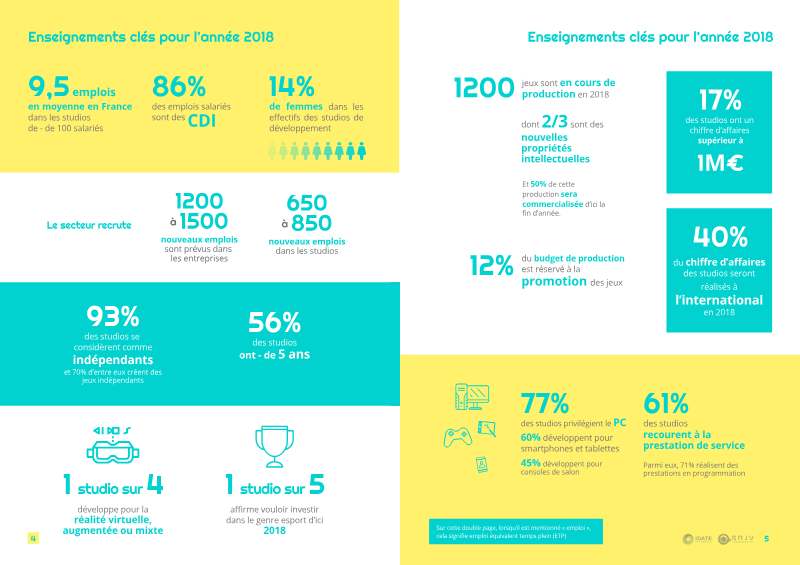

The 2018 Annual Barometer of the Video Game Industry in France provides a comprehensive analysis of the French gaming sector’s economic health, employment trends, and production landscape. Produced through a collaboration between the Syndicat National du Jeu Vidéo (SNJV) and IDATE DigiWorld, the study aims to capture the industry's current activity levels and future outlook. The methodology involved an online survey conducted between June and August 2018, targeting both SNJV members and non-member companies, including development studios, publishers, and service providers. Key findings reveal a dynamic and predominantly independent industry, with 93% of studios identifying as independent. The sector is characterized by a strong entrepreneurial spirit, as 56% of development studios are less than five years old. Production remains robust, with 1,200 games in development during 2018, two-thirds of which represent new intellectual properties. Studios show a clear preference for PC development, followed by mobile and console platforms. Financially, the industry relies heavily on self-financing, though there is a growing reliance on public support mechanisms, with 62% of studios utilizing regional, national, or European aid. Employment in the sector is marked by high qualification levels and steady growth. In 2018, the industry supported an average of 9.5 full-time equivalent employees per studio, with 86% of these roles held under permanent contracts. Projections indicate the creation of 650 to 850 new jobs annually, reflecting a positive outlook. Industry leaders express significant confidence in both their individual companies and the broader French gaming ecosystem, with 76% of respondents viewing France as an attractive territory for video game production. The report concludes that the industry is increasingly export-oriented, with 40% of studio revenue generated internationally.

Syndicat National du Jeu VidéoJan 2018